Нацбанк РК повысил базовую ставку

Комитет по денежно-кредитной политике Национального банка РК принял решение установить базовую ставку на уровне 16,5% годовых с коридором +/- 1 п.п., передает Elordainfo.kz со ссылкой на пресс-службу НБ.

Решение принято с учетом анализа фактических данных, обновленных прогнозов и оценки баланса рисков инфляции, говорится в сообщении финансового института.

Заметно смягчившиеся денежно-кредитные условия, при которых текущие темпы роста цен достигают высоких уровней, потребовали активных и действенных мер для снижения рисков образования инфляционной спирали.

Наблюдается рост по всем метрикам инфляции. Годовая инфляция ускорилась до 9,4% в феврале. Ускорение темпов роста цен наблюдается по всем компонентам, наибольший вклад вносит высокий рост цен на услуги. Месячная инфляция в феврале значительно выросла, заметно превысив среднюю историческую динамику. Показатели месячной базовой и сезонно очищенной инфляции (14,2% и 16,9%, соответственно, в феврале в пересчете на год) свидетельствуют о существенном нарастании давления со стороны внутреннего спроса в условиях продолжающегося фискального стимулирования и сохраняющегося перегрева в потребительском кредитовании (33,5%, г/г по итогам 2024 года). Наряду с этим инфляционные ожидания населения в феврале вновь возросли до 13,7%.

Давление на цены со стороны внешнего сектора усилилось вследствие дальнейшего ускорения инфляции в России. Цены на продовольствие в мире все еще находятся на высоком уровне, несмотря на некоторое снижение с декабря 2024 года. Глобальный рост цен на текущий момент остается устойчивым. Сохраняются инфляционные и геополитические риски, которые обуславливают более жесткую денежно-кредитную политику и риторику центральных банков.

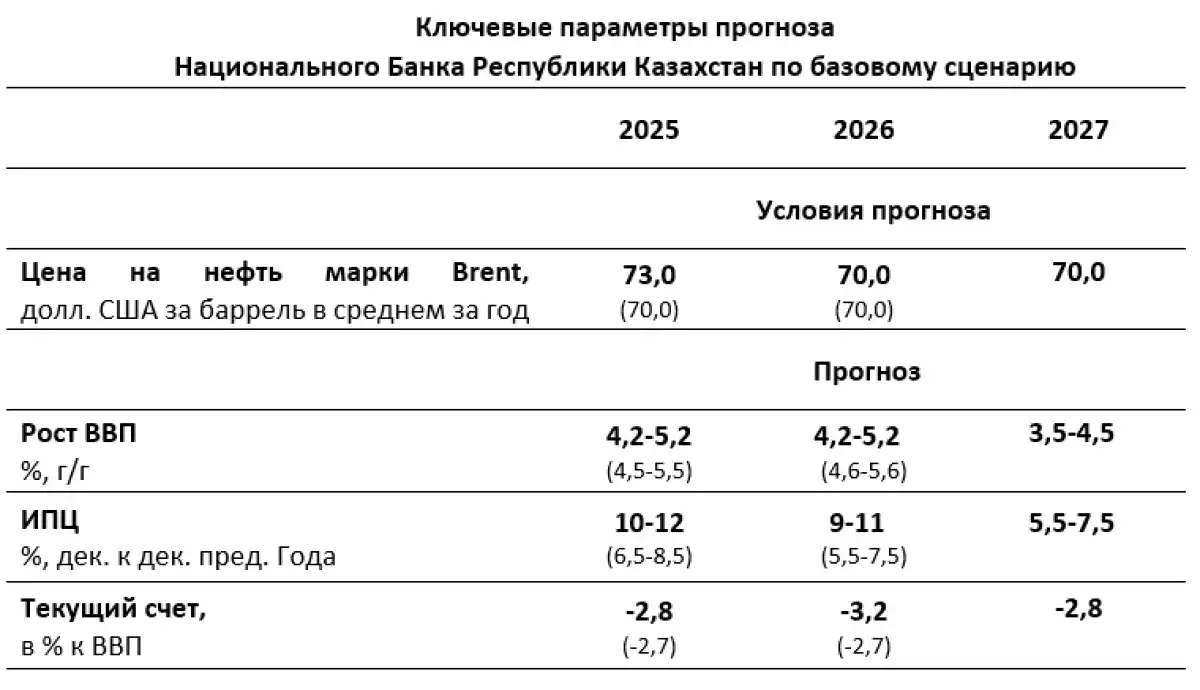

В базовом сценарии цена на нефть марки Brent сохранена на уровне 70 долларов США за баррель в среднем до конца прогнозного периода. Сценарные условия сформированы с учетом фактической динамики цен и ожидаемого превышения предложения на рынке нефти над спросом.

Прогноз инфляции на предстоящие годы повышен с учетом новых факторов. В 2025 году она ожидается в пределах 10-12%, в 2026 году – 9-11%. По итогам 2027 года инфляция снизится до уровня 5,5-7,5% как результат сдерживающей денежно-кредитной политики и сокращения фискального стимулирования в результате планируемой налоговой реформы.

Более высокий прогноз на горизонте 2025-2027 годов связан c нарастанием внешнего проинфляционного давления, повышением цен на ГСМ, увеличением ставки НДС, а также продолжением реформ в сфере ЖКХ. Основными рисками прогноза являются дальнейший рост давления со стороны внутреннего спроса, ускорение инфляции в России и незаякорение инфляционных ожиданий. Кроме того, сохраняется неопределенность касательно фактических темпов повышения стоимости ГСМ, фискальной дисциплины (практическая реализация планов по сокращению изъятий из Национального фонда), а также реализации вторичных эффектов от роста регулируемых цен и повышения НДС.

Прогнозы по росту экономики Казахстана на 2025 и 2026 годы несколько снижены до уровня 4,2-5,2%. Причиной пересмотра послужил ряд факторов, в том числе снижение прогноза Правительства по добыче нефти. При этом позитивная динамика внутреннего спроса в условиях восстановления нефтяного сектора поддержит рост экономики в 2025-2026 годах. В 2027 году на фоне налогово-бюджетной консолидации рост ВВП сложится около потенциальных значений – в диапазоне до 4,5%. Вместе с тем фактический рост может сложиться несколько выше с учетом успешной реализации планируемых Правительством структурных реформ, в том числе по увеличению инвестиций в основной капитал, привлечению прямых иностранных инвестиций и либерализации экономики.

Существенное ускорение текущих и прогнозируемых инфляционных процессов привело к значительному отклонению инфляции от таргета и смягчило совокупные денежно-кредитные условия. В этой связи в рамках текущего решения потребовалось повышение базовой ставки. Это позволит стабилизировать краткосрочные и долгосрочные инфляционные ожидания, не допустить закрепления тренда на ускорение роста цен и предотвратить раскручивание инфляционной спирали. Сегодняшнее решение призвано сохранить покупательную способность доходов и защитить сбережения населения, а также поддержать доверие участников рынка к тенговым активам.

Текущее решение по базовой ставке принимается с целью избежать необходимости более высокого повышения базовой ставки в будущем. Решение будет способствовать возврату инфляции к траектории устойчивого снижения к таргету в среднесрочной перспективе. Достижение низкой инфляции обеспечит социально экономическую стабильность, устойчивость финансового сектора, а также станет основой для привлечения инвестиций, устойчивого и качественного роста экономики.

Национальный банк оценит достаточность жесткости совокупных денежно-кредитных условий для замедления инфляционных процессов и продолжит внимательно анализировать поступающую экономическую информацию. Дальнейшие решения по базовой ставке будут зависеть от соответствия фактической динамики инфляции ее прогнозной траектории и общего баланса рисков для ценовой стабильности.